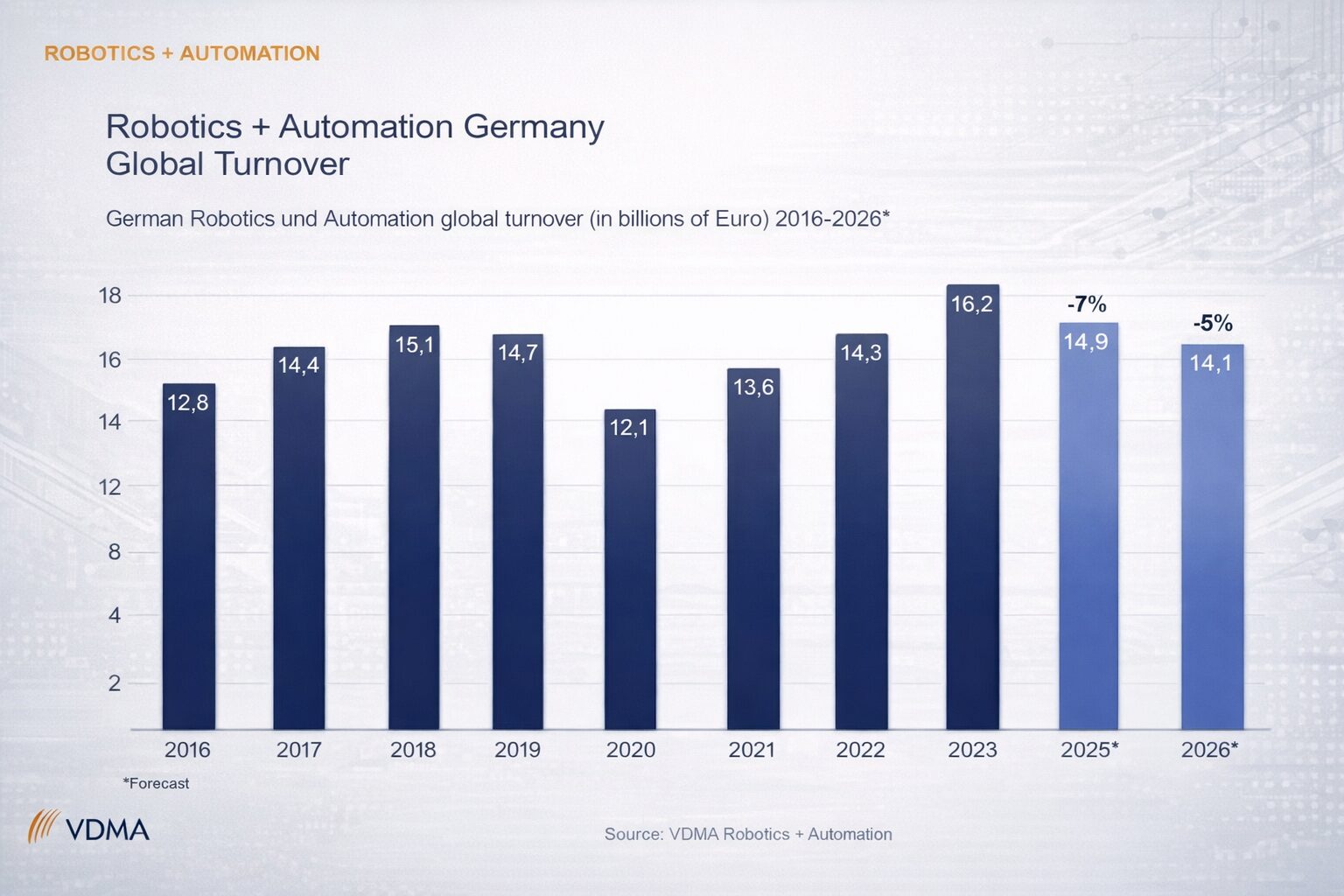

La industria alemana de la robótica y la automatización atraviesa una etapa de contracción que ya no puede explicarse solo por un bache económico puntual. La asociación VDMA Robotics + Automation prevé que los ingresos del sector caigan un 5 % en 2026, hasta unos 14.100 millones de euros, después de haber retrocedido un 7 % en 2025. Eso supondría un segundo año consecutivo de descenso para uno de los principales polos de robótica industrial del mundo.

La noticia importa más allá de Alemania. El país sigue siendo el mayor mercado de robótica de Europa, pero los datos apuntan a una pérdida de dinamismo justo cuando Asia amplía su ventaja y Norteamérica vuelve a mostrar señales de recuperación en automatización.

La industria alemana anticipa otro año difícil

Según infoPLC, que recoge declaraciones y previsiones de VDMA, la recesión del sector se ha intensificado con una caída previa de los ingresos en 2024 y una reducción drástica de la entrada de pedidos, especialmente en el mercado alemán. La asociación atribuye esta presión a la menor demanda de clientes clave, a la incertidumbre geopolítica y a una mayor cautela inversora en nuevos equipos de automatización.

El presidente de VDMA Robotics + Automation, Olaf Munkelt, resumió el escenario como una combinación de demanda débil, incertidumbre geopolítica y condiciones de entorno desfavorables. Su mensaje va en una doble dirección: las empresas deben reforzar su competitividad, su capacidad de innovación y su velocidad de ejecución, mientras que los responsables políticos deben mejorar las condiciones marco para la actividad empresarial.

Qué factores están frenando a la robótica alemana

Menor demanda y caída de pedidos

El primer factor es la debilidad de la demanda. Los clientes nacionales han reducido gasto y los mercados de exportación no han compensado esa caída, lo que ha afectado directamente a los pedidos y al volumen de negocio del sector.

Costes altos, regulación y lentitud de decisión

VDMA también advierte de un problema estructural: los altos costes, las cargas regulatorias y la lentitud en la toma de decisiones en Europa dificultan competir con empresas de otras regiones, especialmente de Asia. En otras palabras, Alemania no solo afronta una fase de menor demanda, sino una cuestión de competitividad industrial más amplia.

Ese matiz es clave. Los motores de fondo, como la digitalización, la inteligencia artificial, la producción inteligente y la automatización, siguen presentes, según la propia asociación. Lo que está fallando, desde esta perspectiva, es la capacidad de convertir esas tendencias en crecimiento rápido dentro del actual entorno europeo.

Alemania sigue liderando Europa, pero pierde impulso

A pesar del deterioro coyuntural, Alemania continúa siendo el mayor mercado de robótica de Europa y el quinto del mundo. Según la International Federation of Robotics (IFR), en 2024 se instalaron en Alemania 26.982 robots industriales, un 5 % menos que el año anterior. Aun así, fue el segundo mejor registro de su historia y representó una cuota del 32 % de todas las instalaciones europeas ese año.

La caída no fue exclusiva de Alemania. Europa, en conjunto, registró 85.006 instalaciones en 2024, un 8 % menos interanual, aunque seguía siendo el segundo mayor volumen histórico del continente. Esto sugiere que el problema no se limita a un solo país, sino que afecta a la evolución competitiva europea en robótica industrial.

Asia gana terreno y acelera su ventaja competitiva

Mientras Europa retrocedía, Asia consolidó su liderazgo. La IFR señala que en 2024 la región Asia/Australia instaló 401.665 robots industriales, un 5 % más que el año anterior, y concentró el 74 % de todos los nuevos despliegues globales. China, por sí sola, absorbió 295.045 instalaciones, equivalentes al 54 % del total mundial.

Ese contraste ayuda a entender por qué VDMA habla de pérdida de terreno internacional. No se trata solo de que Alemania venda menos, sino de que sus competidores crecen más deprisa, ganan cuota y operan con escalas industriales y condiciones de mercado más agresivas.

Norteamérica vuelve a crecer en 2025

El otro movimiento relevante llega desde Norteamérica. Según datos citados por infoPLC a partir de la Association for Advancing Automation (A3), en 2025 las empresas norteamericanas encargaron 36.766 robots por valor de 2.250 millones de dólares, lo que supuso un incremento del 6,6 % en unidades y del 10,1 % en ingresos respecto a 2024.

Para A3, este repunte refleja una renovada confianza en la automatización como respuesta a la escasez de personal, a la relocalización industrial y a la necesidad de ganar productividad. Esa recuperación no implica que Norteamérica haya resuelto todos sus retos, pero sí muestra una trayectoria distinta a la europea en el último ejercicio.

Qué implica esta situación para la automatización europea

La pérdida de peso de Alemania en robótica no significa que Europa deje de ser relevante, pero sí obliga a replantear prioridades. Si el mayor mercado europeo encadena contracción mientras Asia acelera y Norteamérica recupera demanda, la conversación deja de ser solo tecnológica y pasa a ser claramente industrial.

Para Europa, el debate gira en torno a tres ejes: competitividad de costes, velocidad regulatoria y capacidad para transformar tendencias como la IA, la automatización y la digitalización en inversión real. Alemania sigue teniendo base industrial, ecosistema y escala, pero la presión para volver a crecer ya no viene solo del mercado, sino de la comparación internacional. Esa es la noticia de fondo.

Alemania sigue siendo una potencia europea de la robótica, pero su posición ya no parece tan cómoda. Las previsiones de VDMA para 2026 y los datos recientes de instalaciones y pedidos apuntan a un cambio de ciclo en el que la competencia internacional se intensifica y la capacidad de reacción importa tanto como la tecnología disponible.

La cuestión no es si la automatización seguirá creciendo a largo plazo. La cuestión es qué regiones conseguirán convertir antes ese crecimiento potencial en cuota de mercado, inversión sostenida y liderazgo industrial.